발행: 2023-04-01수정: 2026-06-10

은행은 봐야할게 너무 많다

은행의 건전한 재무상태에 숨겨진 비법

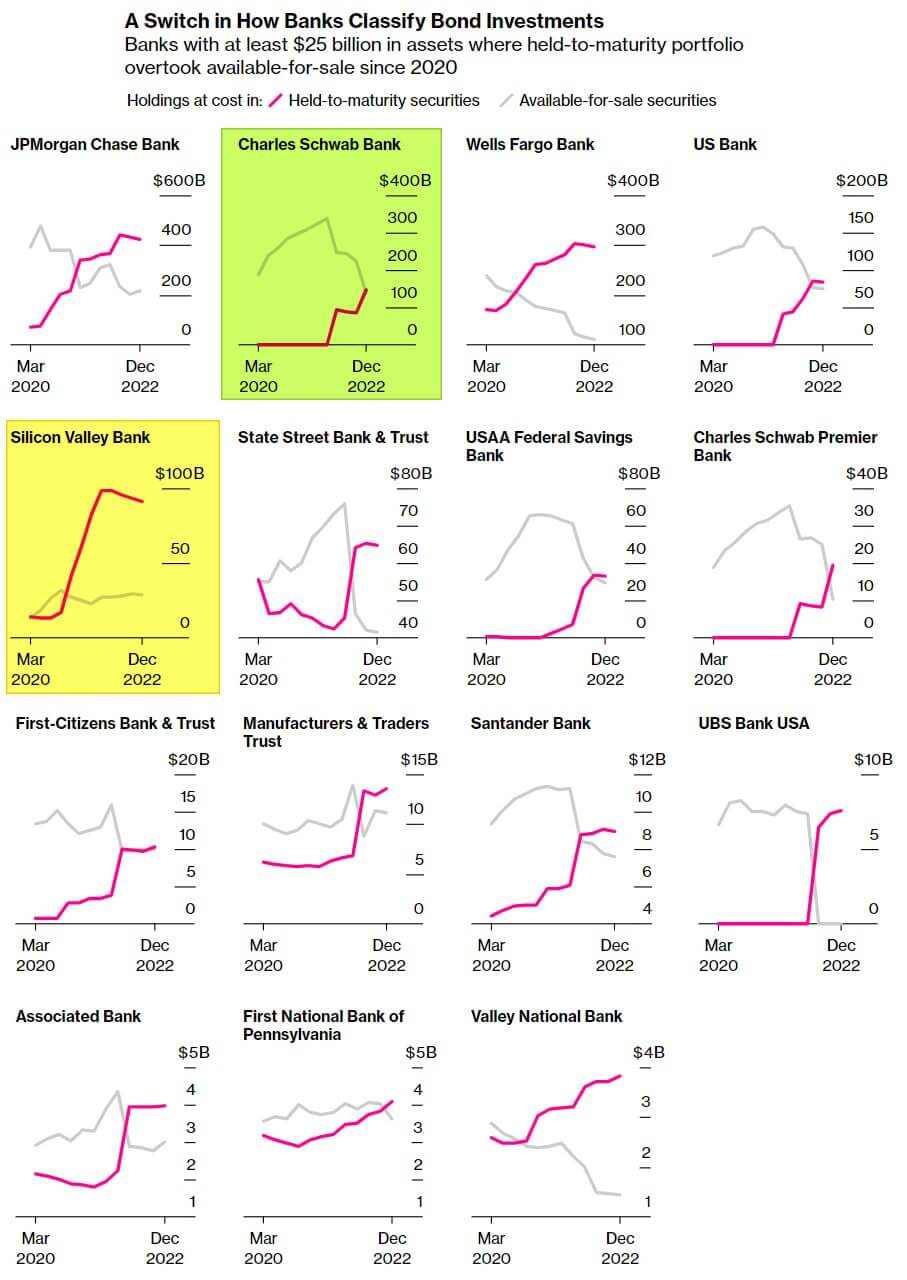

은행이 보유한 채권은 두 가지 방법으로 처리될 수 있습니다. 바로 만기보유(Held To Maturity, HTM)증권과 매도가능(Available For Sale, AFS)증권입니다.

HTM 증권은 만기까지 고정이자를 받으며 보유하려는 채권으로 시장금리가 상승해도 취득원가로 기록돼 대차대조표 가치에 영향을 미치지 않습니다. 금리에 민감하지 않는 거죠.

반면 AFS 증권은 만기 전에 언제든지 매도할 수 있는 채권으로 시장금리가 상승하면 미실현 손익이 반영돼 대차대조표에 영향을 미칩니다. 이는 금리에 민감합니다.

금리상승 시기에는 HTM 증권 비율이 높을수록, AFS 증권 비율이 낮을수록 은행 재무상태가 양호하게 보입니다. 그래서 대부분 은행은 2021년부터 금리인상을 예상해 HTM 증권 비율을 높여왔습니다.

반면 AFS 비율은 무조건 낮추지 않았습니다. 이를 낮추게 되면 유동성 공급에 문제가 생기기 때문이죠. 위 자료를 보면 SVB가 이에 해당됩니다.

문제는 AFS 비율이 낮을수록 국채의 미실현 손익이 크게 반영됐다는 것이죠. SVB의 경우 HTM 비율이 높았음에도 불구하고 재무가 건강하지 않게 보인 이유가 바로 낮은 AFS 비율 때문입니다.

현재 위기 의혹을 받는 찰스슈왑의 경우 HTM 비율은 소폭 상승하고, AFS 비율은 크게 낮췄습니다. 찰스슈왑 재무상태는 괜찮게 보이겠죠. 물론 뱅크런 같은 유동성 유출 문제에 직면하면 AFS 비율이 낮기 때문에 상환에 어려움을 겪어 파산할 확률이 높습니다.

이처럼 두 지표를 참고해 은행의 재무상태가 건강한지 또는 뱅크런에 취약한지를 파악할 수 있습니다.

버핏이 말한것처럼 금융기관은 뭔가 이상하다고 느꼈을땐 이미 늦은경우가 많다.

_e.230331 칠 수 있는 타점을 노려야한다